环洋咨询的电池级硫酸锰市场调研报告提供电池级硫酸锰市场的基本概况,包括定义,分类,应用和产业链结构,同时还讨论发展政策和计划以及制造流程和成本结构,分析电池级硫酸锰市场的发展现状与未来市场趋势,并从生产与消费两个角度来分析电池级硫酸锰市场的主要生产地区、主要消费地区以及主要的生产商。

硫酸锰是锰系化合物的典型代表,可以用于生产金属锰、其它锰盐和锰氧化物,广泛应用于能源、医药、化肥、饲料、食品、造纸、催化剂等行业,其中高纯硫酸锰(HPMSM)主要用于锂电池三元正极(前驱体)材料。在三元材料中,镍元素的含量决定了材料的容量,钴元素能够抑制阳离子混排,稳定层状结构,提升材料倍率性能,锰元素不参与氧化还原反应,可以起到稳定结构的作用。本文研究电池级硫酸锰,主要用在三元前驱体。三元锂电池主要应用于新能源汽车、储能及消费电子领域。

电池级硫酸锰一般有两条工艺路线,第一种是电解金属锰片加硫酸进行酸溶得到硫酸锰,第二种是从矿出发,经过还原除杂结晶得到高纯硫酸锰,其中每家公司工艺又有一些细节上的差异。

1、为维持新能源汽车及其相关产业的可持续健康发展,国家逐渐提高对于新能源汽车的补贴门槛,包括续航里程及能量密度标准等,且呈收紧和逐年退坡趋势。长续航里程是新能源汽车的主要发展方向之一,对动力电池的能量密度提出了更高要求。

2、相较于传统三元正极材料,高镍三元正极材料拥有更高的能量密度、有更长的续驶里程、更低的综合成本等优势,促使更多主流动力电池企业选择高镍三元正极材料的技术方向,形成对高镍三元正极材料的持续需求,引导三元前驱体行业向高镍化、高一致性等方向发展。

3、电池级硫酸锰,目前主要由中国几家厂商主导。未来几年,其他地区如北美、澳大利亚、欧洲等厂商,可能会进入该行业,潜在进入者有加拿大Manganese X Energy Corp、欧洲Euro Manganese Inc. (EMN)和Keras Resources PLC,以及澳大利亚Element 25 Ltd等。

4、目前NCM主要在中国、日本等少数国家生产,未来几年,欧洲、北美也可能会有企业进入。

近些年,随着全球能源危机和环境污染问题日益突出,节能环保有关行业的发展被高度重视,发展新能源汽车已经在全球范围内形成共识,在其推动下,产业链各环节快速发展,市场规模日益扩大。全球新能源汽车市场的快速发展,使得动力锂离子电池出货量增长迅速。

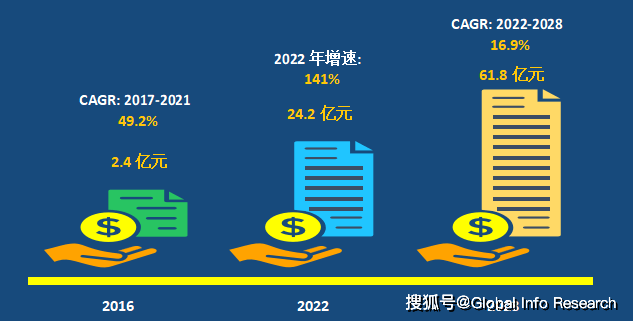

图 1:中国市场电池级硫酸锰市场规模, 2016 VS 2021 VS 2028(万元)

资料来源:第三方资料、新闻报道、业内专家采访及GIR整理研究,2022年

资料来源:第三方资料、新闻报道、业内专家采访及GIR整理研究,2022年

据GIR研究中心统计:2021年中国电池级硫酸锰市场规模达到了18.1亿元,预计2028年将达到61.8亿元,年复合增长率(CAGR)为16.9%。

从产品工艺路线来看,锰矿长流程占据主导地位,目前占有超过90%的市场份额。未来几年,随着环保等要求,废旧电池回收产生硫酸锰路线,预计会占有越来越重要的地位。

相较于传统三元正极材料,高镍三元正极材料拥有更高的能量密度、有更长的续驶里程、更低的综合成本等优势,促使更多主流动力电池企业选择高镍三元正极材料的技术方向,形成对高镍三元正极材料的持续需求,引导三元前驱体行业向高镍化、高一致性等方向发展。高镍三元前驱体占比越来越高,会对电池级硫酸锰的发展有一定影响,不过总体来说,依然保持快速增长态势。

三元前驱体中镍的占比越高,使用该材料制造的锂电池能量密度越高。随着技术水平的逐渐成熟以及新能源汽车续航里程的持续提升需要,NCM622前驱体、NCM811前驱体、NCA前驱体等高镍三元材料前驱体的市场需求逐年扩大。

目前中国电池级硫酸锰头部厂商主要包括汇成新材、贵州红星发展和广西埃索凯新材料科技有限公,三者2021年占有超过73%的市场份额。同时中国厂商,在全球市场也占据主导地位。近几年来,国内市场非常活跃,竞争也非常激烈,预计未来将保持这一态势。

从近几年发展来看,电池级硫酸锰的生产,基地越来越集中,目前主要集中在贵州铜仁和广西钦州两大生产基地。此外,下游三元前驱体的产地,也主要分布在少数省份,如湖北、广东、湖南、浙江、河南和江西等。

更多资料请参考环洋市场咨询研究院发布的《后疫情时代,全球电池级硫酸锰总体规模展望及市场竞争格局研究报告(2023版)》,同时环洋市场咨询研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、产业招商引资等服务。

当前位置:

当前位置:

热门推荐

热门推荐

甘公网安备 62030002000102号

甘公网安备 62030002000102号